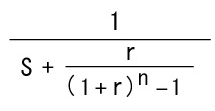

● 収益現価率

s:報酬利回り又は期待利回り

r : 蓄積利回り(年利率)

n : 年 数

毎年一定額の純収益(償却前)を生む事業のn年間において各

年度の純収益の蓄積利回り(r)によるn年度の複利運用額の合

計金額を報酬利回り(s)により割り戻した現在価値(収益価額)

を求める場合に用いる係数です。

一般に報酬利回りはリスクを伴う事業ほど大きく設定され、蓄

積利回りは安全側に低めで設定されます。s>r又、s=rの

場合の係数は年金現価率と同値となります。

[検討事例]

○毎年末、一定の純収益Aが一定の期間(n)期待できる貸ビル

のがあります。この事業の報酬利回り(期待利回り)と各年度の

純収益の蓄積利回りの2つの利回りよりこの事業の現在価値

(収益価額)はいくらになりますか。

○一定期間(n)、収益が期待できる事業を収益価額Aで買収し

ました。この事業の毎年末の純収益はいくらになりますか。

報酬利回り=(s)、蓄積利回り=(r)とします。

s:報酬利回り又は期待利回り

r : 蓄積利回り(年利率)

n : 年 数

毎年一定額の純収益(償却前)を生む事業のn年間において各

年度の純収益の蓄積利回り(r)によるn年度の複利運用額の合

計金額を報酬利回り(s)により割り戻した現在価値(収益価額)

を求める場合に用いる係数です。

一般に報酬利回りはリスクを伴う事業ほど大きく設定され、蓄

積利回りは安全側に低めで設定されます。s>r又、s=rの

場合の係数は年金現価率と同値となります。

[検討事例]

○毎年末、一定の純収益Aが一定の期間(n)期待できる貸ビル

のがあります。この事業の報酬利回り(期待利回り)と各年度の

純収益の蓄積利回りの2つの利回りよりこの事業の現在価値

(収益価額)はいくらになりますか。

○一定期間(n)、収益が期待できる事業を収益価額Aで買収し

ました。この事業の毎年末の純収益はいくらになりますか。

報酬利回り=(s)、蓄積利回り=(r)とします。

|